成都写字楼网

成都

切换∨

切换∨

2019年一季度成都甲级写字楼市场无新项目入市,全市甲级写字楼平均租金维持稳定,空置率下降。2019年成都将迎来34万平方米的新增供应,受宏观经济放缓的影响,需求将下降,空置率的下降速度将放缓,租金承压。

租赁市场需求放缓

受到宏观经济放缓以及第一季度春节长假的影响,2019年第一季度成都写字楼市场需求下降。同时,受2018年金融监管政策影响的延续,部分非传统金融公司退租,因此第一季度仅录得净吸纳量5.2万平方米,环比下降35%,同比下降65.5%。从新增租户来源来看,本季度,传统金融行业与TMT,及房地产行业一起成为了全市需求的主要来源。

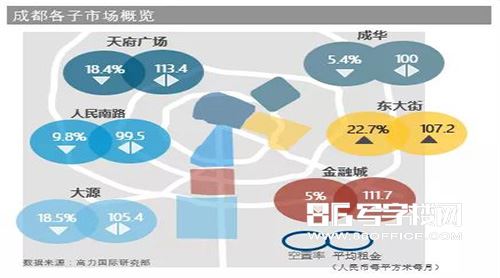

非核心区:城南空置率下降

高新区经济保持稳定,其中地区生产总值位列全市第一,同比增长9.8%,高于全市平均增速,健康的经济态势支持城南市场的空置率进一步下降。成都超过65.8%的总净吸纳量集中在金融城和大源这两个子市场。大源子市场以良好的表现继续引领全市,录得最高的净吸纳量2.2万平方米,空置率环比下降3.7个百分点至18.5%。与核心区域相比,该子市场以较低的租金以及较高的性价比吸引着租户选择此区域。金融城子市场连续6个季度无新增供应,坚实的需求支撑空置率环比下降2.7个百分点至5%,为全市最低空置率。截至2019年第一季度末,成都市录得空置率约15.5%,环比下降1.8个百分点。

根据高力国际研究部统计,目前成都近50%的甲级写字楼内均有灵活办公,市场趋于饱和,行业竞争压力增加,2019年其扩张速度放缓,且暂无合适的大面积甲级写字楼供应,联合办公运营商持续在核心区域寻找合适的非写字楼商业物业,本季度录得WeWork于航天大厦商业裙楼租赁5000平方米。

金融城子市场租金小幅上涨

金融城子市场租金连续8季度小幅上调,得益于区域内部分租赁成熟的高品质项目需求旺盛空置率下降,业主上调租金。因此租金环比上涨1.5%至人民币111.7元每平方米每月。带动全市租金环比微涨0.5%至人民币106.8元每平方米每月。

展望未来

2019年预计有34万平方米的新增供应竣工入市,成都甲级写字楼的总存量将被推升至328万平方米,金融城及大源子市场坚实的需求将带动整体空置率在2019年底小幅下降至14.9%。随后,2020-2022年共有108.6万平方米的新项目,回暖的需求有望将空置率逐年拉低,并使其于2022年底降至12.6%。2023年供应量将重回顶峰,约有48万平方米的新增供应入市,空置率将被推升至14.8%。租金方面,2019年应保持平稳态势,随后我们预计回暖的需求将支撑业主信心,因此租金将于2020-2022年恢复增长,年均增幅约为2.7%,2023年受短期内过量的供应,我们预计租金将停止增长,维持稳定。

别人如何说

+ 展开查看(0)

别人如何说

+ 展开查看(0)